Mise à disposition d'un véhicule électrique : comment évaluer l'avantage en nature ?

Les enjeux écologiques conduisent progressivement à l'utilisation de véhicules électriques et au renouvellement du parc automobile des entreprises. Se pose dès lors la question de l'évaluation de l'avantage résultant de la mise à disposition de véhicules électriques par l'employeur.

Les règles d'évaluation concernent la période comprise entre le 1er janvier 2020 et le 31 décembre 2024, mais des règles spécifiques existent concernant la mise à disposition par l'employeur d'une borne de recharge électrique1.

> Évaluation de l’avantage en nature lié à la mise à disposition de véhicules électriques

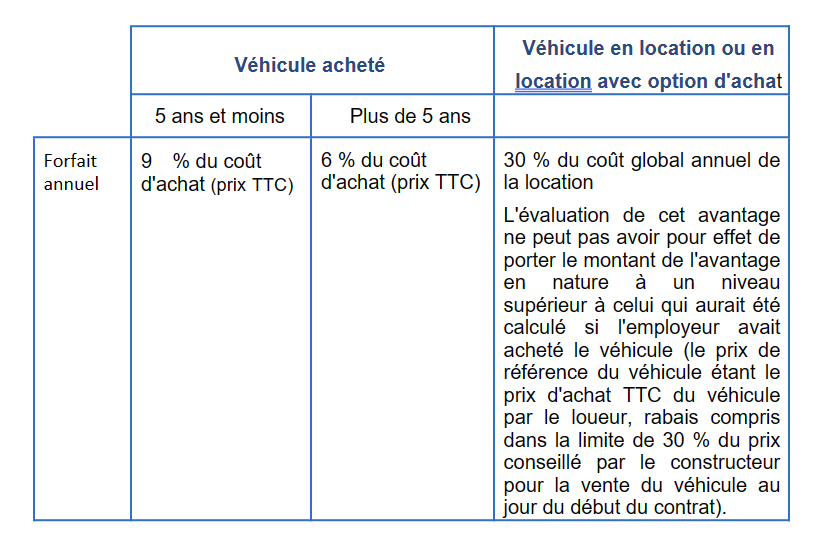

Le mécanisme d'évaluation reste encadré par les règles de droit commun. À ce titre, l'évaluation est effectuée soit sur la base des dépenses réellement engagées, soit sur la base d'un forfait annuel estimé en pourcentage du coût d'achat du véhicule ou du coût global annuel comprenant la location, l'entretien et l'assurance du véhicule en location ou en location avec option d'achat, toutes taxes comprises.

Lorsque le véhicule utilisé fonctionne exclusivement à l'électricité, les frais d'électricité engagés par l'employeur pour la recharge du véhicule ne sont pas pris en compte.

- Évaluation réelle

Les dépenses prises en compte pour l'évaluation sont l'amortissement de l'achat du véhicule sur cinq ans, l'assurance et les frais d'entretien.

- Évaluation forfaitaire

L'évaluation est effectuée sur la base d'un pourcentage du coût d'achat ou de location1 .

- Minoration de l'assiette de calcul

L'assiette de calcul est spécifique à la mise à disposition du véhicule électrique.

Les règles spécifiques ne concernent que les véhicules 100 % électrique et non les véhicules hybrides

L'assiette de calcul telle que définie ci-dessus fait l'objet d'un abattement de 50 % dans la limite de 1 800 € par an.

Les dépenses prises en compte sont évaluées à 15 000 €. Le véhicule étant 100 % électrique, l'assiette de calcul sera ramenée à 13 200 €.

Les dépenses prises en compte sont évaluées à 3 000 €. Le véhicule étant 100 % électrique, l'assiette de calcul sera ramenée à 1 500 €.

> Évaluation de l’avantage en nature lié à la mise à disposition d'une borne de recharge électrique

Compte tenu des termes utilisés, les règles dérogatoires d’évaluation ne semblent pas concerner l’avantage attribué à un mandataire social.

- Borne de recharge installée sur le lieu de travail

Entre le 1er janvier 2023 et le 31 décembre 2024, l'avantage en nature résultant de l'utilisation d’une borne installée sur le lieu de travail par le travailleur à des fins non professionnelles est évalué à hauteur d'un montant nul.

- Borne de recharge installée en dehors du lieu de travail (frais relatifs à l'achat et à l'installation)

- La mise à disposition de la borne cesse à la fin du contrat de travail

La prise en charge est exclue de l'assiette des cotisations sociales.

- La mise à disposition de la borne ne cesse pas à la fin du contrat de travail

L’avantage est exclu de l'assiette des cotisations sociales dans la limite de 50 % des dépenses réelles que le salarié aurait dû engager pour l'achat et l'installation de la borne, dans la limite de 1 000 euros. Ces limites sont portées à 75 % des dépenses réelles que le salarié aurait dû engager et 1 500 euros respectivement lorsque la borne a plus de cinq ans.

> Évaluation de l’avantage en nature lié à la prise en charge par l'employeur de tout ou partie des autres frais liés à l'utilisation d'une borne de recharge électrique installée hors du lieu de travail ou du coût d'un contrat de location d'une borne de recharge électrique (hors frais d'électricité)

Compte tenu des termes utilisés, les règles dérogatoires d’évaluation ne semblent pas concerner l’avantage attribué à un mandataire social.

La prise en charge est exclue de l'assiette des cotisations et contributions sociales dans la limite de 50 % du montant des dépenses réelles que le salarié aurait dû engager.

1 Arrêté du 26 décembre 2022Source : infodoc-experts